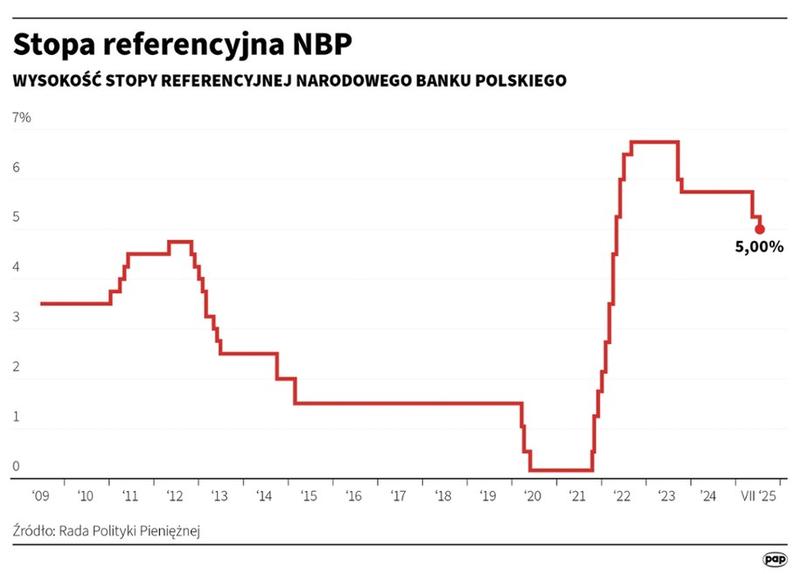

Stopy procentowe działają jak cenówka w sklepie bankowym. Im wyższa cena, tym droższe stają się zakupy. Kiedy Narodowy Bank Polski podwyższa stopy, kredytobiorcy muszą zmagać się z rosnącymi ratami. A co z lokatami? Tu też mamy do czynienia z małą matematyczną gimnastyką. Wyższe oprocentowanie to dobra wiadomość dla oszczędzających, ale kredytobiorcy nie zyskają wiele. Dlatego, gdy zauważasz wzrost stóp, przygotuj domowy budżet na trudności!

W Polsce głównym graczem w tej finansowej grze jest stopa referencyjna NBP. Ona w sposób istotny wpływa na całą rzeszę marży kredytowych, zmieniając życie milionów Polaków. Jeśli stopa rośnie, raty za kredyty hipoteczne stają się wyższe. Codziennie obserwujemy, jak wzrastają liczby na liczniku. Natomiast dla osób marzących o mieszkaniach, wysokie stopy to opóźniony tort. Im dłużej czekasz, tym więcej zapłacisz za wymarzone cztery kąty.

A co z osobami, które jedynie odkładają pieniądze na lokacie? Z pewnością zauważają, że niskie stopy sprawiają, że oprocentowanie lokat przypomina stary chleb. Dlatego warto zrobić przegląd ofert banków. Wyższe stopy mogą zasilić Twój portfel! Warto być świadomym zmian na rynku, aby nie trzymać pieniędzy „na wszelki wypadek”, bo ich wartość może gwałtownie się zmienić!

Oto kilka kluczowych informacji na temat wpływu stóp procentowych na sytuację finansową:

- Podwyższenie stóp procentowych prowadzi do wyższych rat kredytów hipotecznych.

- Oszczędzający mogą zyskać na wyższych oprocentowaniach lokat.

- Wzrost stóp może ograniczać możliwości zakupowe kredytobiorców.

- Oczekiwanie na zakup mieszkania w wysokich stopach może zwiększać koszty zakupu.

Podsumowując, stopy procentowe to nie tylko liczby w bankowym świecie. To ważna część naszej codzienności, kształtująca przyszłość finansową. Niezależnie od tego, czy masz kredyt hipoteczny, czy jesteś oszczędzającym, warto rozumieć stopy procentowe. Wiedza na ich temat z pewnością przyniesie korzyści! Oficjalne dane NBP mogą przypominać monotonny dźwięk, ale ich wpływ na Twoje życie jest znacznie bardziej złożony.

Jak zmiany w polityce monetarnej NBP oddziałują na lokaty bankowe?

Zmiany w polityce monetarnej Narodowego Banku Polskiego (NBP) przypominają wiatr. Ten wiatr przewraca kartki w kalendarzu finansowym. Co miesiąc Rada Polityki Pieniężnej spotyka się, aby podjąć decyzję. Decyzja dotyczy wysokości stóp procentowych, które wpływają na nasz finansowy comiesięcznik. Kiedy stopy idą w górę, banki działają intensywnie. Lokaty bankowe stają się bardziej atrakcyjne, niczym kuszący pomidor w sałatce. Gdy stopy spadają, nasz zapał do oszczędzania maleje, jak słońce latem. Wyższe oprocentowanie lokat obiecuje większe zyski, więc zalewamy banki oszczędnościami.

Jednak warto pamiętać, że rzeczywistość nie zawsze jest kolorowa. Jeśli stopy procentowe rosną, koszty kredytów również wzrastają. Mówi się, że niskie stopy to idealny czas na pożyczki. Natomiast wysokie stopy przypominają „czerwony alert” w budżecie. Kredyty hipoteczne stają się droższe, jak złoto. Wyższe raty mogą znacznie obciążyć nasz budżet. Krótko mówiąc, zmiany stóp procentowych wpływają na nasze finanse. Te zmiany mogą prowadzić do skrajnych emocji między oszczędzaniem a wydawaniem.

Każdy z nas, patrząc na swoje oszczędności, powinien śledzić działania NBP. W przypadku stóp procentowych nie ma miejsca na szaleństwa. Decydując się na lokaty, pamiętajmy o inflacji. Wartość naszych oszczędności może maleć z powodu wzrostu inflacji. Zatem, gdy stopy wzrosną, odkładanie staje się grą. W tej grze każdy punkt procentowy ma ogromne znaczenie! Mimo że gra może wydawać się ciekawa, warto uważnie obserwować zmiany. Tak jak sokół w lesie, lepiej być gotowym na finansowe niespodzianki!

Poniżej przedstawiam kilka kluczowych informacji na temat wpływu zmian stóp procentowych na nasze finanse:

- Wyższe stopy procentowe prowadzą do droższych kredytów hipotecznych.

- Niskie stopy procentowe sprzyjają zaciąganiu pożyczek.

- Oprocentowanie lokat wzrasta, co zachęca do oszczędzania.

- Wzrost inflacji wpływa negatywnie na wartość oszczędności.

Oszczędności w czasach wysokich stóp procentowych: strategie dla konsumentów

Wysokie stopy procentowe stają się popularnym tematem rozmów wśród Polaków. Zdrożały kredyty, a zarobki często nie nadążają za inflacją. Jak nie dać się porwać ekonomicznemu tsunami? Po pierwsze, trzeba zrozumieć, że stopy procentowe wpływają na wiele kwestii. Od tego, ile płacimy za mieszkanie, po to, ile dostajemy na lokacie. To jak gra w domino, gdzie każdy ruch ma znaczenie. Dlatego dobry plan oszczędnościowy pomoże uniknąć finansowego błota.

Kiedy szukamy skutecznych strategii oszczędnościowych, warto zwrócić uwagę na różne lokaty. Obecnie stopy rosną, a banki przyciągają klientów wyższymi oprocentowaniami. Dlatego warto monitorować oferty różnych instytucji. A co, gdy stopy zaczną spadać? Jeśli zgromadzimy oszczędności, możemy przenieść część środków na alternatywne inwestycje. Fundusze inwestycyjne, nieruchomości czy obligacje mogą zapewnić lepszy zwrot, gdy banki obniżą odsetki.

- Fundusze inwestycyjne – to instrumenty, które zbierają kapitał wielu inwestorów, aby inwestować go w różne aktywa.

- Nieruchomości – zakup lokalu czy działki może być stabilną formą inwestycji na dłuższy czas.

- Obligacje – są to papiery wartościowe, które emitują rządy lub przedsiębiorstwa w celu pozyskania kapitału, a inwestor otrzymuje odsetki.

Nie zapominajmy również o kredytach! Zaciąganie zobowiązań w czasach wysokich stóp procentowych wymaga przemyślenia. Zmienne oprocentowanie może stać się pułapką, a raty zaskakiwać. Dlatego stabilne kredyty z oprocentowaniem stałym oferują bezpieczeństwo w trudnych czasach. Nie obawiaj się pytać banków o oferty, ponieważ pytania pomagają unikać błędów.

Na koniec, pamiętaj o regularnym przeglądaniu swojego budżetu. Utrzymywanie dokumentacji wydatków pozwala trzymać rękę na pulsie. Każda zaoszczędzona złotówka może pomóc w trudnych momentach. Najlepszym planem oszczędnościowym jest świadomość finansowa. Wiedz, jakie masz możliwości i jak z nich korzystać, aby stawić czoła zmieniającej się gospodarce. Dbaj o swoje finanse, a one odwdzięczą się Tobie!

| Strategia oszczędnościowa | Opis |

|---|---|

| Fundusze inwestycyjne | Instrumenty, które zbierają kapitał wielu inwestorów, aby inwestować go w różne aktywa. |

| Nieruchomości | Zakup lokalu czy działki może być stabilną formą inwestycji na dłuższy czas. |

| Obligacje | Papiery wartościowe emitowane przez rządy lub przedsiębiorstwa, w celu pozyskania kapitału; inwestor otrzymuje odsetki. |

| Stabilne kredyty z oprocentowaniem stałym | Oferują bezpieczeństwo w trudnych czasach, unikając pułapek zmiennego oprocentowania. |

Ciekawostka: Warto wiedzieć, że w czasach wysokich stóp procentowych lokaty terminowe mogą oferować oprocentowanie przewyższające inflację, co czyni je atrakcyjną formą zabezpieczenia oszczędności, podczas gdy inne formy inwestycji mogą być bardziej ryzykowne.

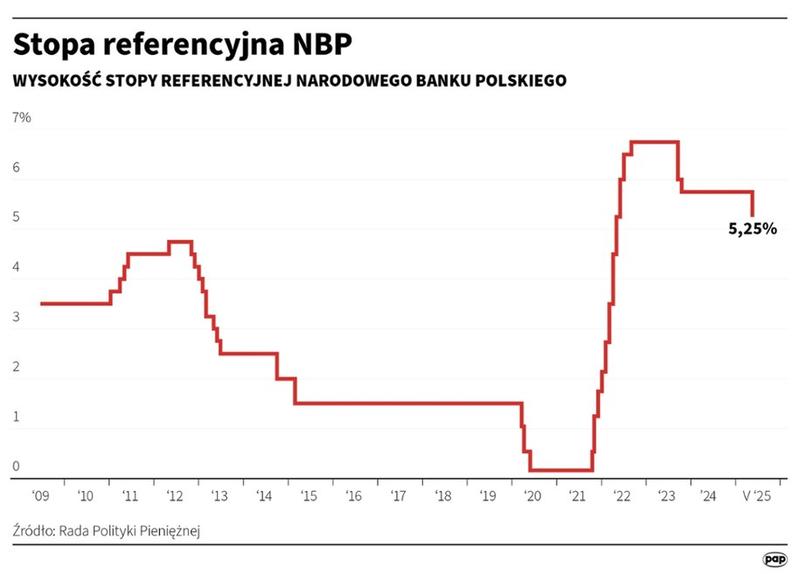

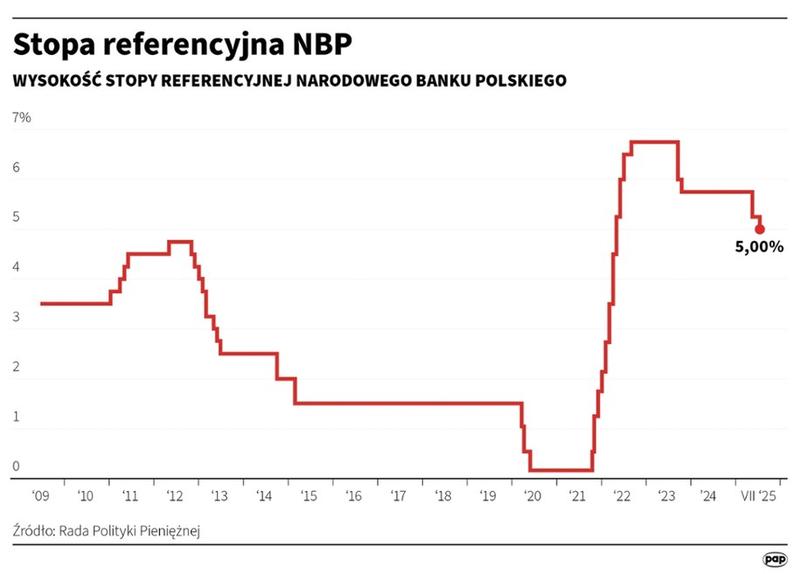

Analiza historyczna: jak stopy procentowe NBP wpłynęły na polski rynek finansowy?

Stopy procentowe NBP to tajemniczy instrument. Działa jak magiczny klucz do finansowego królestwa. Czasami otwiera drzwi do prostszych kredytów. Innego dnia zamyka je na głucho, pozostawiając nas, przyglądających się portfelom, ze smutkiem. Gdy Rada Polityki Pieniężnej decyduje się podnieść stopy, kredyty stają się droższe. Przypominają drogie wina na ekskluzywnych imprezach. W rezultacie wiele osób zaczyna rozglądać się za alternatywnymi sposobami sfinansowania marzeń. Może chodzi o nowy samochód lub o wymarzoną kawalerkę.

Jednak nie włożymy wszystkich jajek do jednego koszyka! Oszczędzający mogą poczuć dreszczyk emocji. Stopy procentowe zaczynają tańczyć, co oznacza zmiany. Zbyt niskie tempo sprawia, że oszczędności znikają szybciej, niż się spodziewamy. Oprocentowanie lokat przypomina lukier na torcie – ładne, ale mało sycące. Wysokie stopy oznaczają, że nasze lokaty zaczynają przynosić zyski. Banki rozstawiają czerwony dywan, aby przyciągnąć klientów do swoich ofert. Cóż za uczta finansowa!

Nie zapominajmy również o rynku nieruchomości. Stop procentowa robi tutaj swoje. Wysokie stopy to twardy orzech do zgryzienia dla osób marzących o własnym „M”. Kredyty hipoteczne drożeją, a zaciąganie ich przypomina próbę przejścia przez pole minowe. Trzeba być bardzo ostrożnym! Może niskie stopy procentowe przyniosą szansę na zakup wymarzonego mieszkania? Inwestorzy z pewnością czują, że to dobra wiadomość. Rynek zaczyna iść w górę, niczym balon napełniany powietrzem.

Co z tym wszystkim ma wspólnego inflacja? Stopy procentowe NBP to główny gracz w tej grze. Kiedy inflacja pędzi jak Struś Pędziwiatr, bank centralny wykorzystuje stopy procentowe jako narzędzie hamujące. Wówczas portfele Polaków stają się lżejsze. Czyż nie ma w tym czegoś sprawiedliwego? Ostatecznie każda z nas może odczuć skutki tych decyzji. Zrozumienie ich wpływu na nasze życie to klucz do finansowej pewności siebie. Bądźmy czujni, bo każda decyzja NBP ma moc. Musimy umieć zająć odpowiednią pozycję na finansowej planszy życiowej!

Poniżej przedstawiamy kilka kluczowych skutków zmian stóp procentowych:

- Wyższe stopy procentowe prowadzą do droższych kredytów hipotecznych.

- Niskie stopy procentowe mogą stymulować rynek nieruchomości.

- Wysokie stopy procentowe zwiększają zyski z lokat bankowych.

- Inflacja wpływa na decyzje dotyczące stóp procentowych przez NBP.

Pytania i odpowiedzi

Jak wpływają stopy procentowe NBP na raty kredytów hipotecznych?

Podwyższenie stóp procentowych prowadzi do wyższych rat kredytów hipotecznych, co oznacza większe obciążenie dla kredytobiorców.

Co oznaczają wyższe stopy procentowe dla osób oszczędzających na lokatach?

Wyższe stopy procentowe to dobra wiadomość dla oszczędzających, ponieważ oznaczają wyższe oprocentowanie lokat, co pozwala na większe zyski z oszczędności.

Jak wysokie stopy procentowe wpływają na możliwości zakupowe kredytobiorców?

Wzrost stóp procentowych ogranicza możliwości zakupowe kredytobiorców, co może utrudnić dokonanie zakupu wymarzonego mieszkania.

Dlaczego warto monitorować zmiany stóp procentowych?

Śledzenie zmian stóp procentowych pozwala na lepsze planowanie finansowe i może pomóc w uniknięciu trudności w budżecie domowym związanych z rosnącymi ratami kredytów lub zmieniającym się oprocentowaniem lokat.

Jak inflacja wpływa na wartość oszczędności w kontekście stóp procentowych?

Wzrost inflacji może negatywnie wpływać na wartość oszczędności, a wyższe stopy procentowe mogą być narzędziem do jej hamowania, co wpływa na decyzje dotyczące oszczędzania i inwestowania.