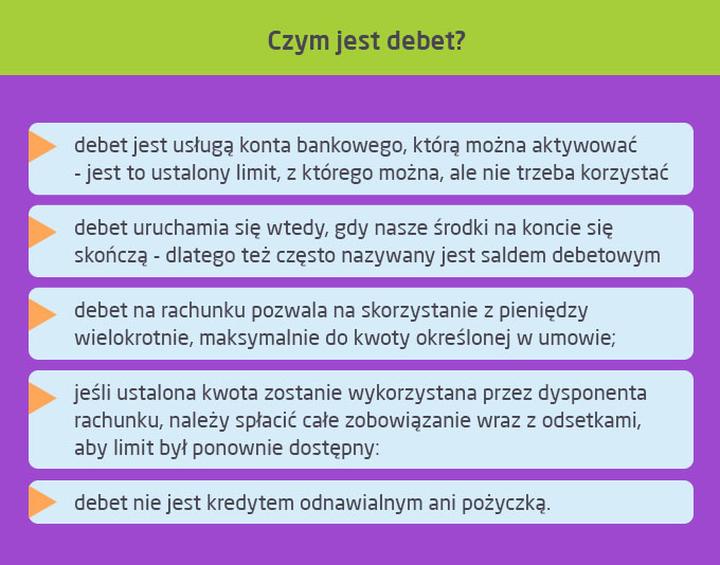

Debet na koncie bankowym pełni rolę superbohatera w świecie finansów. Wyobraź sobie sytuację, w której Twój portfel mówi: „Hej, nie martw się, pomogę Ci, nawet gdy saldo będzie na minusie!” — właśnie to oznacza debet. Oferuje on krótkoterminowe finansowanie, dzięki któremu możesz przekroczyć saldo na koncie do określonego limitu. Czasem życie potrafi nas zaskoczyć; nagłe wydatki pojawiają się jak niespodziewani goście w weekend. Właśnie w takich chwilach debet staje się nieocenionym wsparciem, pozwalając na sięgnięcie po dodatkowe środki bez zbędnych formalności, jak w przypadku kredytu gotówkowego.

Niemniej jednak, z wielką mocą wiąże się… pewna odpowiedzialność. Pamiętaj, że debet nie jest rozwiązaniem „na zawsze” — pomimo jego wielu zalet, korzystanie z niego w sposób przemyślany jest kluczowe. Jeśli zdecydujesz się na jego użycie, od razu rozważ spłatę. Gdy nowe pieniądze wpływają na konto, bank działa jak rugbysta – pierwszym krokiem jest odebranie długu. Odsetki mogą być różne, zazwyczaj wynoszą 10-30% rocznie. I tu pojawia się słodka ironia: debet, który miał być Twoim przyjacielem w trudnych chwilach, łatwo zamienia się w kredytowy potwór, jeżeli nie zachowasz ostrożności!

Warto także pamiętać o innym aspekcie, który często umyka w trakcie korzystania z debetu – jego wpływie na Twoją zdolność kredytową. Banki mogą zacząć podejrzewać, że skoro posiadasz debet, to regularnie musisz oddawać kilka złotych. W rezultacie, im bardziej zapadasz w długi, tym trudniej staje się uzyskać kredyt na nowy samochód czy wymarzone mieszkanie. To trochę tak, jakby bankkiem codziennie spoglądał na Ciebie z wyrazem: „No cóż, znowu na minusie?”. Z tego powodu warto umiejętnie korzystać z debetu, a czasem lepiej sięgnąć po oszczędności, niż nieustannie zagłębiać się w bankowe długi.

Chcesz poruszać się przez życie z debetem, ale z rozwagą? W takim razie trzymaj się następujących zasad:

- wykorzystuj debet tylko w sytuacjach rzeczywiście go wymagających,

- regularnie sprawdzaj saldo swojego konta,

- a przede wszystkim – spłacaj wszystko, co pożyczyłeś od swojego bankowego superbohatera, w ustalonym terminie!

W przeciwnym razie możesz wpaść w spiralę zadłużenia, która będzie znacznie bardziej przerażająca niż ostatni ulubiony horror. Żyj finansowo mądrze, a debet stanie się Twoim sprzymierzeńcem, a nie wrogiem!

| Kryterium | Opis |

|---|---|

| Definicja debetu | Możliwość przekroczenia salda na koncie do określonego limitu, oferująca krótkoterminowe finansowanie. |

| Zalety debetu | Dostęp do dodatkowych środków w nagłych sytuacjach bez skomplikowanych formalności. |

| Odpowiedzialność | Korzystanie z debetu wymaga przemyślanej decyzji i szybkiej spłaty po wpływie nowych pieniędzy. |

| Odsetki | Możliwe odsetki wynoszą zazwyczaj 10-30% rocznie. |

| Wpływ na zdolność kredytową | Użytkowanie debetu może wpływać negatywnie na zdolność kredytową, utrudniając uzyskanie nowych kredytów. |

| Zasady korzystania z debetu |

|

| Ryzyko | Brak ostrożności może prowadzić do spirali zadłużenia. |

Strategie zarządzania budżetem: Jak efektywnie planować wydatki unikając debetu?

Planowanie budżetu stanowi niezwykle ważną umiejętność, która potrafi uratować niejedną kieszeń przed debetem oraz innymi finansowymi katastrofami. Kiedy wybierasz się na zakupy z dokładnym planem, a nie przypadkowo, jak to często bywa w przypadku wizyt w McDonald’s, zwiększasz swoje szanse na to, że wrócisz do domu z pełnymi rękami i bez długu w torebce. Kluczem do sukcesu jest określenie priorytetów wydatków! To może obejmować płacenie rachunków, zakup jedzenia lub inwestycję w swoje hobby. Skup się na tym, co naprawdę istotne, a zrezygnuj z wydatków, które wydają się „jakby” ważne, ale w rzeczywistości jedynie obciążają Twój portfel, nie zaspokajając przy tym Twoich potrzeb.

Przyjrzyj się swojemu bankowi z taką samą uwagą, jaką poświęcasz ulubionemu sernikowi na urodzinowym torcie. Zrozumienie zasad dotyczących debetu oraz opłat, jakie mogą się pojawić, pomoże Ci uniknąć finansowych kłopotów. Nie chcesz przecież, aby Twoje konto stało się prawdziwym polem bitwy z kosztami karnymi! Ustal dokładnie, jakie limity masz przyznane, jakie zasady obowiązują przy korzystaniu z debetu i na jakie opłaty bankowe musisz być przygotowany. Regularne sprawdzanie salda konta powinno stać się dla Ciebie nawykiem, podobnie jak codzienna porcja zdrowego jedzenia, ponieważ to chroni Cię przed nieprzyjemnymi niespodziankami.

Nie obawiaj się nowoczesnych technologii i śmiało korzystaj z różnorodnych aplikacji do zarządzania swoim budżetem! Dzięki nim możesz z łatwością śledzić wydatki, planować przyszłe zakupy oraz zbierać na realizację marzeń. Proste grafiki i przypomnienia o nadchodzących opłatach, szczególnie gdy posiadasz więcej niż jedno konto, sprawią, że staniesz się swoim własnym finansowym ninja. Dzięki temu unikniesz pominięcia istotnych terminów spłat, co pozwoli Ci zamienić sen o debecie na marzenia o powrocie do stanu finansowej stabilności.

Kiedy już udoskonalisz swoje umiejętności planowania budżetu i regularnie będziesz dążył do unikania debetu, pomyśl o marzeniach, które kiedyś wydawały się niemożliwe do osiągnięcia. Oto niektóre z rzeczy, które mogą stać się Twoimi celami:

- Zakup nowego samochodu

- Podróż do wymarzonego miejsca

- Własne mieszkanie

- Inwestycje w edukację lub rozwój osobisty

Pamiętaj, aby trzymać się solidnych zasad i nie wchodzić na krętą ścieżkę zadłużenia. Twój portfel odwdzięczy się za to dobrym samopoczuciem, a Ty z przyjemnością zauważysz, że oszczędzanie może dostarczać dużo większej satysfakcji niż wydawanie każdej złotówki, jakby jutrzejszy dzień miał nigdy nie nadejść.

Psychologia finansów: Dlaczego łatwo popaść w pułapkę debetu?

Psychologia finansów to temat, którego nie wolno bagatelizować, szczególnie gdy poruszamy kwestię debetów. W dzisiejszych czasach wiele osób łatwo ulega pokusie korzystania z limitów proponowanych przez banki, a te z założenia mają nas wspierać w trudnych chwilach. Dlaczego więc tak wielu ludzi wpada w pułapkę zadłużenia? Po pierwsze, debet może łatwo przekształcić się w „prawie normalne” saldo na koncie. Z pewnością każdy z nas zna ten typowy scenariusz: otrzymujemy radosny zastrzyk gotówki w postaci wypłaty, a następnie musimy przekazać część tej sumy na pokrycie debetu. W efekcie zostajemy z uśmiechem na twarzy, ale pustym portfelem.

Kolejną pułapką, w którą łatwo wpaść, jest brak wiedzy na temat warunków korzystania z debetu. Wiele banków nie informuje nas dokładnie o wysokości opłat związanych z przekroczeniem limitu, które mogą nagle zaskoczyć. Prawda jest taka, że debet wcale nie jest tak bezkosztowy, jak początkowo mogłoby się wydawać. Zazwyczaj jedyną rzeczą, która szybko uderza w nasz portfel, są odsetki. Te rosną z prędkością światła, podczas gdy nasza gotowość do planowania budżetu maleje. Przecież nie o to chodzi, aby poszukiwać zysków w długach!

Nie można również zapominać o naturalnej ludzkiej potrzebie zaspokajania bieżących pragnień. Zakupy impulsowe często prowadzą do korzystania z debetu. Gdy na ulicy lśni nowa torebka czy laptop, łatwo wpaść w złudzenie nagłej konieczności ich zakupu. Taki błąd prowadzi do spirali zadłużenia, z której trudno się wydostać. To, co na początku wydaje się jedynie małym kaprysem, z czasem może przerodzić się w problem z płaceniem za „cudze pieniądze”, a to z pewnością wiąże się z przygnębiającymi konsekwencjami finansowymi.

Aby skutecznie uniknąć pułapki debetu, warto opracować konkretny plan! Oszczędzanie lub tworzenie awaryjnego funduszu przypomina zdrową dietę. Choć może wydawać się trudne, w dłuższej perspektywie staje się niezbędne. Zainwestowanie czasu w zrozumienie swoich wydatków oraz nawyków finansowych pozwoli nam ominąć pułapki czające się za rogiem. Poniżej przedstawiam kilka zasad, które pomogą uniknąć problemów związanych z debetem:

- Stwórz budżet i trzymaj się go.

- Regularnie kontroluj swoje wydatki.

- Oszczędzaj na nieprzewidziane wydatki.

- Unikaj zakupów impulsowych.

- Dokładnie zapoznaj się z warunkami debetu.

Dlatego następnym razem, kiedy spostrzeżesz limit debetowy na swoim koncie, zastanów się dwa razy, zanim wpadniesz w jego sidła. Ostatecznie lepiej mieć pieniądze na koncie, niż żonglować niepewnością związanych z ukrytymi kosztami debetu!

Alternatywy dla debetu: Jakie rozwiązania mogą pomóc w trudnych sytuacjach finansowych?

Gdy portfel świeci pustkami, wiele osób sięga po debet, traktując go jak niezawodnego przyjaciela w trudnych chwilach. Niestety, debet przypomina życie na kredyt w kartonach po piwie – wygląda atrakcyjnie, ale gdy nadchodzi czas spłaty, staje się boleśnie realny. Dobra wiadomość to fakt, że istnieją alternatywy, które mogą uratować twój budżet bez wpadania w spiralę długów. Dlatego warto rozpocząć od budżetowania. Choć może brzmieć to jak modne hasło, ten sposób zdobył popularność w finansowym świecie z jednego powodu – działa! Aplikacje do śledzenia wydatków mogą stać się twoimi nowymi najlepszymi kumplami. Już po tygodniu doświadczysz, jak świetnie można balansować wydatkami, niczym akrobata na rowerze.

Jeśli budżetowanie nie jest dla ciebie interesujące, może warto rozważyć kartę kredytową. Tak, to jak posiadanie debetu, ale z dodatkową supermocą – okresem bezodsetkowym. Wyobraź sobie, że możesz zyskać dostęp do pieniędzy, a potem masz kilka tygodni na ich zwrot bez ponoszenia dodatkowych kosztów. Jednak pamiętaj, by nie dać się skusić na zbyt wiele „ciasteczek” z tej puszki, ponieważ karta kredytowa może szybko przekształcić się w zadłużeniową pułapkę! Inną alternatywą stają się krótkoterminowe pożyczki, ale w tym przypadku trzeba zachować ostrożność – nie pozwól, by stały się one twoim finansowym wrogiem, ponieważ odsetki mogą przyprawić cię o zawrót głowy szybciej, niż się spodziewasz.

A jeśli chcesz unikać długów jak ognia, najlepszym rozwiązaniem stają się oszczędności. To mit, że oszczędzanie jest nudne – oszczędzanie przypomina budowanie własnego zamku! Każda odłożona złotówka to cegiełka, która wzmacnia twój finansowy fort. W sytuacjach nagłych wydatków możesz swobodnie sięgnąć po swoje oszczędności, zamiast brać kredyt, który zmusi cię do trudnej jogi finansowej podczas spłaty długu. W końcu lepiej mieć solidne fundamenty niż stawiać dom na piasku, prawda?

Ostatnią, lecz nie mniej istotną opcją są pożyczki od rodziny lub przyjaciół. Choć ta opcja może wiązać się z ryzykiem, niewiele rzeczy tak mocno łączy ludzi jak wspólne przezwyciężanie finansowych kłopotów. Staraj się jednak zachować ostrożność, bo nie chcesz, aby wspólne wyjście na piwo przerodziło się w kłótnię na temat tego, jak zamienić dług w zgrzyt między bliskimi. Jak widać, istnieje wiele dróg do finansowego szczytu, a każda z nich wymaga przemyślanego podejścia. Wybierz mądrze i miej na uwadze rzeczywistość finansową!

Poniżej przedstawiam alternatywy dla debetu, które mogą pomóc w zarządzaniu finansami:

- Karty kredytowe z okresem bezodsetkowym

- Krótkoterminowe pożyczki (z ostrożnością)

- Oszczędności jako zabezpieczenie finansowe

- Pożyczki od rodziny lub przyjaciół (ostrożnie)

Pytania i odpowiedzi

Jaką rolę pełni debet na koncie bankowym?

Debet na koncie bankowym oferuje krótkoterminowe finansowanie, pozwalając na przekroczenie salda do określonego limitu w nagłych sytuacjach.

Jakie są potencjalne odsetki związane z korzystaniem z debetu?

Odsetki związane z debetem zazwyczaj wynoszą od 10 do 30% rocznie.

Jak debet wpływa na zdolność kredytową?

Korzystanie z debetu może negatywnie wpływać na zdolność kredytową, co utrudnia uzyskanie nowych kredytów.

Jakie zasady należy przestrzegać przy korzystaniu z debetu?

Warto wykorzystywać debet tylko w rzeczywistych potrzebach, regularnie sprawdzać saldo konta i spłacać zaciągnięte środki w ustalonym terminie.

Jakie alternatywy istnieją dla debetu w trudnych sytuacjach finansowych?

Alternatywy dla debetu to karty kredytowe z okresem bezodsetkowym, krótkoterminowe pożyczki, oszczędności jako zabezpieczenie finansowe oraz pożyczki od rodziny lub przyjaciół.