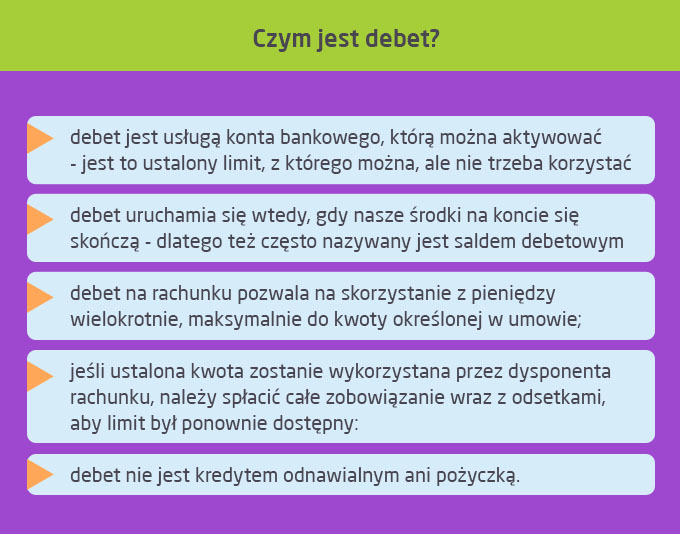

Debet w banku spółdzielczym to elastyczna forma krótkoterminowego kredytu. Pozwala klientom na korzystanie z dodatkowych środków na koncie, nawet jeśli je przekroczą. To rozwiązanie w nagłych sytuacjach, gdy potrzebne są dodatkowe fundusze na nieprzewidziane wydatki. Proces uzyskania debetu może wydawać się skomplikowany, jednak znajomość podstawowych zasad pomoże w jego uruchomieniu.

Aby uzyskać debet, klienci muszą dostarczyć kilka kluczowych dokumentów, takich jak dowód osobisty oraz zaświadczenie o dochodach. Banki spółdzielcze oferują różne warunki tego produktu finansowego, dlatego warto zapoznać się z wymaganiami i procedurami. Dobrze jest sprawdzić własną historię kredytową oraz aktualne wpływy na konto.

Jak obliczyć zdolność kredytową?

Jednym z podstawowych kryteriów przy ubieganiu się o debet jest zdolność kredytowa wnioskodawcy. Banki analizują źródło dochodu, jego wysokość oraz stabilność finansową klienta. Dla pozytywnej decyzji ważne jest posiadanie pozytywnej historii kredytowej oraz regularne wpływy na konto.

Warto także znać potencjalne koszty związane z debetem. Prowizje oraz odsetki od wykorzystanych środków mogą znacząco wpłynąć na koszty korzystania z debetu. Często banki spółdzielcze oferują korzystniejsze warunki niż tradycyjne banki, co przynosi dodatkowe oszczędności.

Odpowiedzialne korzystanie z debetu wymaga świadomości oraz monitorowania wydatków. Najlepiej ograniczyć używanie debetu do sytuacji awaryjnych i unikać regularnego korzystania z tej formy finansowania.

Poniżej przedstawiam kluczowe wymagania dokumentacyjne oraz istotne informacje dotyczące debetu:

- Dowód osobisty

- Zaświadczenie o dochodach

- Pozytywna historia kredytowa

- Regularne wpływy na konto

- Brak zadłużeń w innych instytucjach finansowych

Zagrożenia związane z korzystaniem z debetu w bankach spółdzielczych

Debet w bankach spółdzielczych stanowi pomocne narzędzie w nagłych sytuacjach, jednak wiąże się z pewnymi zagrożeniami. Warto je rozważyć przed podjęciem decyzji o uruchomieniu debetu.

Jednym z głównych zagrożeń jest popadnięcie w spiralę zadłużenia. Nierozważne użycie debetu prowadzi do trudności w spłacie zobowiązań.

Odpowiedzialne korzystanie z debetu

Aby zminimalizować ryzyko, klienci powinni regularnie monitorować swoje wydatki oraz saldo na koncie. Kluczowe jest zrozumienie warunków umowy oraz zasad naliczania opłat.

Innym zagrożeniem jest możliwość odmowy przyznania debetu przez bank, co może nastąpić w oparciu o niewłaściwą zdolność kredytową lub negatywną historię finansową.

- Regularne monitorowanie wydatków i salda na koncie

- Zrozumienie warunków umowy i zasad naliczania opłat

- Przygotowanie niezbędnych dokumentów przed złożeniem wniosku

Na liście przedstawiono kluczowe kroki, które można podjąć w celu odpowiedzialnego korzystania z debetu i minimalizacji odpowiedzialności finansowej.

Podsumowując, korzystanie z debetu w bankach spółdzielczych wymaga ostrożności oraz odpowiedzialności. Kluczem do zarządzania debetem jest świadomość własnych możliwości finansowych. Regularne monitorowanie wydatków oraz zrozumienie warunków umowy pozwoli uniknąć problemów finansowych.

Jak zarządzać finansami podczas korzystania z debetu?

Debet w banku to narzędzie, które może pomóc w trudnych momentach. Warto jednak zrozumieć, jak odpowiedzialnie zarządzać finansami podczas jego korzystania.

Aby skutecznie zarządzać finansami, warto rozpocząć od analizy sytuacji finansowej i sprawdzenia swojej zdolności kredytowej przed uruchomieniem debetu.

Przygotowanie dokumentów oraz zasady korzystania z debetu

Przygotowanie odpowiednich dokumentów jest konieczne. Poniżej przedstawiamy, co będzie potrzebne:

- Dowód osobisty

- Zaświadczenie o dochodach

- Zapoznanie się z regulacjami swojego banku spółdzielczego

Odpowiedzialne zarządzanie debetem oznacza jego wykorzystywanie tylko w nagłych sytuacjach. Monitorowanie wydatków oraz analiza stanu konta pomogą uniknąć problemów ze spłatą zobowiązań.

Pamiętaj także, że każdy bank może nakładać różne opłaty za korzystanie z debetu, dlatego warto na bieżąco śledzić te koszty.

Debet a zdolność kredytowa: Co warto wiedzieć?

Debet pozwala chwilowo przekroczyć stan konta w nagłych sytuacjach życiowych. Banki spółdzielcze często oferują korzystne warunki przyznawania debetu, ale jednocześnie analizują zdolność kredytową.

Aby uzyskać debet, należy przygotować kilka dokumentów, w tym dowód osobisty, zaświadczenie o dochodach oraz historię wpływów na konto.

Jak złożyć wniosek o debet w banku spółdzielczym?

Klient składa wniosek w placówce banku lub przez bankowość internetową, dostarczając wymagane dokumenty. Czas rozpatrywania wniosku wynosi od kilku dni do dwóch tygodni.

Debet niesie ze sobą ryzyko nadmiernego zadłużenia, dlatego kluczowe staje się monitorowanie wydatków. Użytkownik debetu powinien być świadomy potencjalnych kosztów, takich jak odsetki i opłaty za nieterminowe spłaty.

Podsumowując, debet w banku spółdzielczym może być pomocny w sytuacjach awaryjnych. Jednak jego aktywacja wymaga staranności oraz przemyślenia. Kluczowe staje się poznanie warunków oferty i umiejętność świadomego zarządzania osobistymi finansami.

Alternatywy dla debetu w bankach spółdzielczych

Debet w bankach spółdzielczych to popularna forma wsparcia finansowego, ale warto zwrócić uwagę na alternatywy.

Klienci mogą rozważyć konta oszczędnościowe, które oferują wyższe oprocentowanie, ale mają ograniczony dostęp do środków. To dobry wybór dla osób, które chcą oszczędzać.

Inną alternatywą są karty prepaid, które kontrolują wydatki. Dzięki nim można unikać nadmiernych wydatków. To rozwiązanie jest przydatne dla osób z problemami w zarządzaniu finansami.

Kredyty gotówkowe jako alternatywa dla debetu

Kredyty gotówkowe mogą być bardziej opłacalne w dłuższej perspektywie. Oferują większe kwoty i dłuższe terminy spłaty, ale wiążą się z kosztami.

Warto pamiętać o porównaniu ofert różnych instytucji finansowych. Dla osób, które nie mogą ubiegać się o debet, pożyczki od rodziny lub przyjaciół są dobrą alternatywą, ale konieczne jest zachowanie ostrożności.

Poniżej przedstawiam kilka alternatyw dla debetu, które warto rozważyć:

- Konta oszczędnościowe

- Karty prepaid

- Kredyty gotówkowe

- Pożyczki od rodziny lub przyjaciół

| Alternatywa | Opis |

|---|---|

| Konta oszczędnościowe | Oferują wyższe oprocentowanie, ale mają ograniczony dostęp do środków. |

| Karty prepaid | Kontrolują wydatki, ponieważ wpłaca się tylko określoną kwotę. |

| Kredyty gotówkowe | Oferują większe kwoty i dłuższe terminy spłaty. |

| Pożyczki od rodziny lub przyjaciół | Wsparcie często bez kosztów i formalności. |