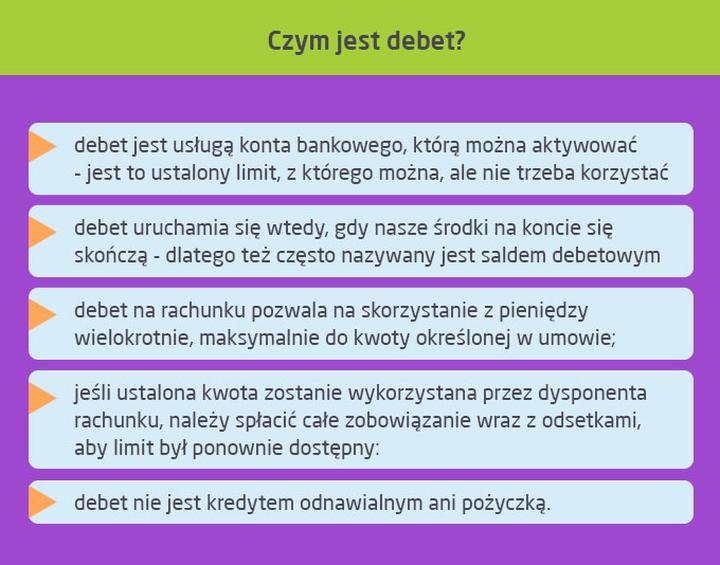

Debet na koncie pełni rolę osobistego finansowego superbohatera, który staje się dostępny, kiedy tylko go potrzebujemy. Warto jednak znać pewne supermożliwości, które się z nim wiążą. Decydując się na debet, otrzymujemy limit ujemny od banku, co oznacza, że możemy być „na minusie” o określoną kwotę. Naturalnie, aby uzyskać ten limit, trzeba stać się klientem spełniającym kryteria bankowe. Jak to może wyglądać w praktyce? Przykładowo, bank, niczym surowy nauczyciel, dokładnie sprawdzi naszą historię finansową, regularność wpływów na konto oraz ogólny stan konta. Jeśli wszystko będzie w porządku, zyskujemy szansę na „doładowanie” konta, co naprawdę może uratować nas w kryzysowych chwilach!

Myśląc, że debet jest darmowy jak jedzenie na uczelni, warto spojrzeć na sprawę inaczej. Bank może naliczać odsetki za korzystanie z limitu debetowego, które często przewyższają te przy tradycyjnych kredytach. Brzmi zaskakująco, prawda? Co więcej, debet funkcjonuje na zasadzie „omnis absentus” – gdy go wykorzystamy, odsetki zaczynają biec, jakby bank czekał na nasz ruch z zegarkiem w ręku. Dlatego dobrze jest planować, kiedy oraz jak korzystać z debetu. Być może nie ma nic gorszego niż otworzenie rachunku na minus i późniejsze odkrycie, że nie tylko musimy zwrócić pożyczoną kwotę, ale również dopłacić do niej sporą sumę!

Niezaplanowane wydatki, takie jak nagła naprawa samochodu czy spontaniczny wyjazd na weekend, mogą zaskoczyć każdego. W takich sytuacjach debet na koncie staje się najlepszym przyjacielem, oferującym potrzebne bezpieczeństwo finansowe. Dzięki debetowi unikamy gorszych scenariuszy, takich jak niedopłacenie za rachunki, co mogłoby zrujnować naszą reputację kredytową. Warto jednak pamiętać, aby korzystać z debetu z umiarem! Choć debet może „nurkować” w naszym portfelu, nie pozwólmy mu przejąć kontroli nad wydatkami. W końcu każdy z nas pragnie być swoim własnym finansowym mistrzem!

Podsumowując, debet może okazać się świetnym rozwiązaniem dla tych, którzy umiejętnie z niego korzystają. Zamiast bezczynnie obserwować, jak saldo konta przesuwa się w stronę „minus”, warto na bieżąco śledzić warunki oferowane przez bank oraz zasady korzystania z debetu. Dzięki temu zyskamy nie tylko elastyczność w zarządzaniu finansami, ale także pewność siebie w podejmowaniu właściwych decyzji finansowych. Wszak życie jest zbyt krótkie, by martwić się o debety, gdy można zminimalizować ryzyko i cieszyć się chwilą z pełnym portfelem!

Poniżej przedstawiam kilka kluczowych informacji na temat korzystania z debetu:

- Debet umożliwia korzystanie z ujemnego salda na koncie.

- Bank może naliczać wysokie odsetki za korzystanie z debetu.

- Planowanie wydatków jest kluczowe, by uniknąć kłopotów z zadłużeniem.

- Debet może być pomocny w nagłych sytuacjach finansowych.

- Umiejętne korzystanie z debetu zwiększa elastyczność finansową.

Psychologia wydawania: Jak nasze nawyki mogą prowadzić do zadłużenia?

Psychologia wydawania to prawdziwy majstersztyk! Wszyscy mamy w sobie pewne nawyki, które mogą poprowadzić nas na ścieżkę finansowego szaleństwa. Czy kiedykolwiek zdarzyło Ci się kupić coś, co absolutnie nie było Ci potrzebne? Wyobraź sobie nową torebkę, która stoi nieużywana w szafie, a może gadżet, który obiecał, że zmieni Twoje życie, ale skończył jako kolejny pyłek na półce. Właśnie te impulsywne zakupy mogą stać się początkiem spiralnej podróży ku zadłużeniu. Początkowo można się usprawiedliwiać, mówiąc „to tylko mały debet”, jednak po pewnym czasie te małe debety mogą przeistoczyć się w ogromne problemy!

Wykorzystując debet na koncie, pieniądze płyną jak rzeka, a my czujemy się niczym królowie życia. Jednak warto mieć się na baczności! Z drugiej strony czai się pułapka, która wciąga nas jak czarna dziura. Kiedy saldo konta staje się ujemne, a bank oferuje kuszącą możliwość korzystania z debetu, łatwo stracić kontrolę. Musisz pamiętać, że debet to nie darmowe zasoby! Odsetki potrafią zaskakiwać wysokością, a każda niezapłacona rata przybliża nas do spirali zadłużenia. W dodatku przypominamy chomiki na kołowrotku – im więcej wydajemy, tym więcej musimy spłacać, co prowadzi do emocjonalnego dołka.

Przyzwyczajenia przypominają małe, niesforne dzieci – wymagają nadzoru! Regularne monitorowanie wydatków, podejmowanie świadomych decyzji oraz unikanie zupełnie zbędnych zakupów stanowią klucz do przetrwania w świecie finansowych zmagań. Kiedy wykluczymy te impulsywne zakupy z równania, a pieniądze z debetu wykorzystamy wyłącznie w ostateczności, zdobędziemy nie tylko kontrolę nad finansami, ale także wewnętrzny spokój. Przecież życie bez zadłużenia przypomina bal bez zespołu – możemy naprawdę świetnie się bawić, unikając niepotrzebnych komplikacji!

Na koniec warto zauważyć, że zadłużenie często wynika z naszych nawyków i przyzwyczajeń. Kluczem do zdrowych finansów jest nie tylko umiejętność korzystania z debetu, lecz także mądre wydawanie pieniędzy. Zamiast pozwalać bankom kierować naszą psychologią wydawania ku ciemności, lepiej skierować swoje nawyki ku świadomemu zarządzaniu finansami. W końcu, kto z nas nie marzy o życiu jak król, a nie jak finansowy bankrut?

Oto kilka kluczowych nawyków, które mogą pomóc w zarządzaniu finansami:

- Regularne monitorowanie wydatków

- Planowanie budżetu i trzymanie się go

- Unikanie impulsywnych zakupów

- Świadome podejmowanie decyzji zakupowych

- Korzystanie z debetu tylko w ostateczności

Praktyczne porady: Jak mądrze zarządzać swoimi finansami, aby uniknąć debetu?

Finanse to temat, któremu poświęcamy dużą uwagę, jednak często nie skupiamy się na szczegółach, zwłaszcza w kontekście debetów. Warto pamiętać, że debet to nie tylko dozwolone „przekroczenie kursu”, lecz także potencjalnie wysokie odsetki. Aby uniknąć niespodziewanych, dodatkowych kosztów, ważne jest, byś regularnie monitorował swoje konto niczym sokolnik na polowaniu. Sprawdzaj systematycznie, jakie wpływy oraz wydatki przychodzą na twoje konto. Jeśli zauważysz, że wydatki zaczynają przewyższać dochody, natychmiast zareaguj – czas na finansowy alarm! Sugeruję stworzyć budżet, nawet w postaci prostego arkusza w Excelu, w którym uwzględnisz przychody oraz wydatki. Alternatywnie, możesz zbierać wszystkie rachunki w jednym pudełku, ale obawiam się, że stosując tę metodę, jak w „Zabawie w chowanego”, szybko możesz stracić kontrolę.

W kolejnym kroku, dla tych, którzy muszą korzystać z debetu, zachęcam do przemyślanego podejścia do tego narzędzia. Zauważ, że debet w zasadzie stanowi pożyczkę, więc angażuj go tylko wtedy, gdy naprawdę potrzebujesz gotówki. Unikaj pokusy „świetnych okazji”, które na ogół okazują się jedynie sztuczkami marketingowymi mającymi na celu wyciągnięcie pieniędzy z twojego portfela. Dobrze jest korzystać z debetu tylko przez krótki czas, ponieważ im dłużej pozostajesz „na minusie”, tym szybciej rosną odsetki. Przecież nie chcesz, aby twój rachunek stał się gąszczem kosztów, prawda?

Inwestowanie w edukację finansową to klucz do sukcesu! Staraj się regularnie czytać o finansach, korzystaj z kursów oraz webinarów. Dzięki temu nauczysz się lepiej zarządzać swoim budżetem oraz poznasz pułapki, które czekają na nowicjuszy w świecie finansów. Dobrze jest także zasięgnąć porad swojego banku i dowiedzieć się, co mogą zaoferować. Kto wie, może uda ci się wynegocjować lepsze warunki debetu? Pamiętaj, że banki są często elastyczne, a to ty jesteś ich klientem. Czasem wystarczy po prostu zapytać o możliwości zmiany warunków, a wielu klientów tego nie robi!

Na zakończenie, gdy już opanujesz sztukę zarządzania swoimi finansami, nie zapominaj o awaryjnych funduszach! Odkładaj co miesiąc niewielką kwotę na specjalne konto, które pomoże ci w nagłych sytuacjach – przynajmniej zapewni ci mentalny spokój. Pamiętaj, że życie obfituje w nieoczekiwane zwroty akcji, a dobra kasa zawsze się przyda. Gdy natomiast przyjdzie czas na korzystanie z debetu, rób to mądrze, jak ninja – cicho, skutecznie, a przede wszystkim z dobrze przemyślanym planem!

Oto kilka kluczowych zasad, które warto mieć na uwadze dotyczących zarządzania debetem:

- Używaj debetu tylko w przypadku rzeczywistej potrzeby gotówki.

- Monitoruj swoje wydatki, aby nie przekroczyć budżetu.

- Zawsze staraj się spłacać debet w krótkim czasie, aby uniknąć wysokich odsetek.

- Negocjuj warunki debetu z bankiem, aby uzyskać lepsze stawki.

- Regularnie ucz się o finansach, aby podejmować lepsze decyzje.

| Zasada | Opis |

|---|---|

| Używaj debetu tylko w przypadku rzeczywistej potrzeby gotówki | Angażuj debet tylko wtedy, gdy naprawdę potrzebujesz gotówki. |

| Monitoruj swoje wydatki, aby nie przekroczyć budżetu | Regularnie sprawdzaj wpływy i wydatki na koncie. |

| Zawsze staraj się spłacać debet w krótkim czasie | Unikaj wysokich odsetek poprzez szybkie spłacanie debetu. |

| Negocjuj warunki debetu z bankiem | Zapytaj bank o możliwość lepszych warunków debetu. |

| Regularnie ucz się o finansach | Korzystaj z kursów, webinarów oraz literatury finansowej. |

Alternatywy dla debetu: Jakie opcje finansowe mają do dyspozycji klienci banków?

Jeżeli bankowe debety nie przypadły Ci do gustu, z przyjemnością przedstawiamy kilka alternatywnych opcji, które pomogą Ci skutecznie zarządzać finansami. Na początek zastanów się nad klasycznymi kredytami gotówkowymi. W odróżnieniu od debetu, to rozwiązanie nie przypomina „zabawy w chowanego” – otrzymujesz konkretną kwotę „na rękę”, którą możesz przeznaczyć na większe zakupy lub niespodzianki dla bliskich. Oczywiście, należy pamiętać o regularnej spłacie w ratach, ale przynajmniej nie musisz się denerwować tym, ile pieniędzy pozostało na koncie na zakup najnowszej kawy z pobliskiej kawiarni. Kredyt umożliwia ci spokojne przemyślenie swoich wydatków, a nie naraża na stresujące „uprzejmie zapraszam do szybkiej decyzji!” jak ma to miejsce w przypadku debetu.

Inną przydatną opcją w zmaganiach finansowych mogą okazać się chwilówki. Chociaż może to brzmieć jak reklama, przyznamy, że w nagłych sytuacjach, na przykład przy opóźnieniu w opłacie rachunku za prąd, chwilówki mogą okazać się sensownym rozwiązaniem. Ich zaletą jest łatwość w uzyskaniu, jednak pamiętaj, aby nie traktować ich jako pieniędzy na wakacyjne szaleństwo! Lepiej widzieć je jako ostatnią deskę ratunku. Większość chwilówek oferuje oprocentowanie w stylu „wszystko albo nic”, co oznacza, że spłata na czas jest kluczowa, aby Twoje zyski nie zamieniły się w zadłużenie. Tak, nie żartujemy – mądrość finansowa jest nieodłącznym elementem podejmowania decyzji!

A co sądzisz o korzystaniu z karty kredytowej? To jak posiadanie „drugiego ja” w finansach! Karta kredytowa oferuje łatwy dostęp do dodatkowych środków, a jeśli używasz jej z rozwagą, masz szansę cieszyć się okresem bezodsetkowym. Wyjątkowo stresujące piątki mogą stać się przyjemniejsze, gdy udajesz się na zakupy, myśląc: „spłacę to w przyszłym miesiącu, a dodatkowo zbiorę punkty na promocje”. To jak nagradzanie samego siebie za racjonalne wydawanie pieniędzy – co potrafi być całkiem motywujące!

Na zakończenie, nie możemy pominąć tematu oszczędności. A właściwie, mówimy o budżetowaniu! Tak, dokładnie zrozumiałeś. Oszczędzanie na przyszłość w połączeniu z kontrolowaniem wydatków stanowi klucz do osiągnięcia finansowej wolności. Dlatego kładziemy nacisk na planowanie budżetu, aby uniknąć irytacji związanej z wysokimi odsetkami od debetu. Pamiętaj, że każdy grosz się liczy, a każda oszczędność może z czasem stać się inwestycją. Przecież nikt nie pragnie zamienić się w „króla zadłużenia”. Wybieraj mądrze i miej swoje finanse pod stałą kontrolą – nawet bez debetu!

Oto kilka kluczowych zasad dotyczących oszczędzania i budżetowania:

- Ustal miesięczny budżet i trzymaj się go.

- Monitoruj swoje wydatki, aby zobaczyć, gdzie możesz zaoszczędzić.

- Przeznaczaj określoną kwotę na oszczędności każdego miesiąca.

- Nie wydawaj impulsowo i przemyśl każdy większy zakup.

- Regularnie przeglądaj swoje konto oszczędnościowe i dostosowuj swoje cele.

Pytania i odpowiedzi

Jakie korzyści niesie ze sobą debet na koncie?

Debet na koncie umożliwia korzystanie z ujemnego salda, co może być pomocne w nagłych sytuacjach finansowych, dając nam elastyczność w zarządzaniu budżetem.

Dlaczego debet na koncie może być kosztowny?

Banki mogą naliczać wysokie odsetki za korzystanie z debetu, które często przewyższają te przy tradycyjnych kredytach, dlatego ważne jest umiejętne korzystanie z tego narzędzia.

Jakie są kluczowe zasady korzystania z debetu?

Kluczowe zasady to: używaj debetu tylko w przypadku rzeczywistej potrzeby gotówki, monitoruj swoje wydatki, staraj się spłacać debet w krótkim czasie oraz negocjuj warunki debetu z bankiem.

Jak można uniknąć pułapki zadłużenia związanej z debetem?

Aby uniknąć pułapki zadłużenia, warto regularnie monitorować wydatki, unikać impulsywnych zakupów oraz korzystać z debetu tylko w wyjątkowych sytuacjach.

Jakie alternatywy dla debetu mogą być dostępne?

Alternatywy dla debetu obejmują kredyty gotówkowe, chwilówki oraz karty kredytowe, które mogą oferować większą kontrolę nad wydatkami i lepsze warunki spłaty.