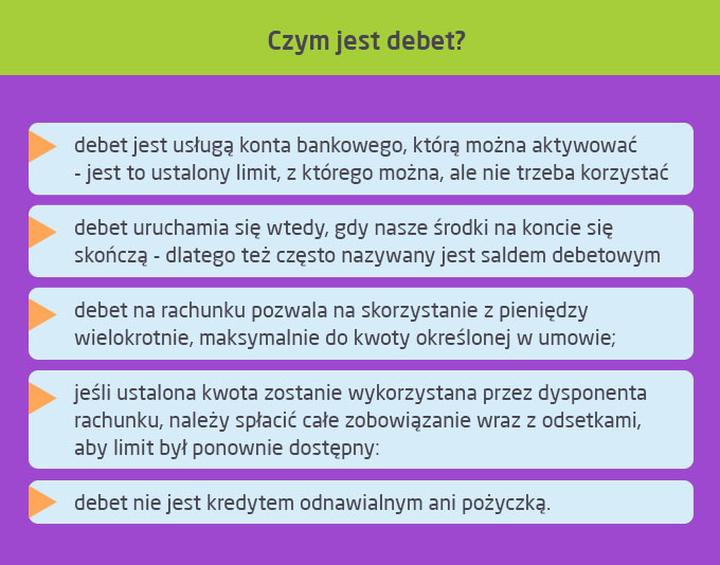

Debet na koncie stanowi finansowe koło ratunkowe, które pomoże Ci wyjść z finansowych tarapatów, gdy saldo zbliża się do zera. Możesz to porównać do przyjaciółki, mającej zawsze zapasowe chipsy, gdy w środku nocy czujesz głód. Śmiało korzystaj z przyznanego limitu, nawet gdy na Twoim koncie brakuje grosza. Elastyczność debetu stanowi jego główną zaletę: pieniądze otrzymujesz natychmiast, bez zbędnych formalności, a wszystko to w ramach jednego wniosku, który składa się zazwyczaj na początku współpracy z bankiem.

Jednak warto zauważyć, że korzystanie z debetu wiąże się z konsekwencjami. Przede wszystkim bank karze za niewłaściwe zarządzanie, pobierając odsetki. Te z kolei mogą okazać się znacznie wyższe niż w przypadku tradycyjnego kredytu, co jest złą informacją dla Twojego portfela. Możesz nagle obudzić się z zaległością, która z dnia na dzień urasta do niebotycznych rozmiarów, jeśli nie kontrolujesz wydatków i nie spłacasz debetu na czas. Oczekiwanie 30 dni na spłatę to jedno, ale naliczanie karnych odsetek to coś, czego lepiej unikać w typowym finansowym slalomie.

Co więcej, debet może prowadzić do finansowej spirali. Choć dostęp do dodatkowych środków wydaje się kuszący, czar szybko znika, gdy debet staje się regularnym źródłem finansowania codzienności. Pamiętaj, że każdy grosz, który pożyczasz, obniża Twoją zdolność kredytową. Jakby bank komunikował: „Wiem, że teraz jesteś na minusie, więc lepiej przyspiesz spłatę, jeśli w przyszłości chcesz ubiegać się o korzystniejszy kredyt.”

Podsumowując, debet na koncie to narzędzie, które może uratować Cię w trudnych momentach, ale musisz zachować ostrożność, aby nie zamienić go w pułapkę. Klucz tkwi w zasadzie: korzystaj z debetu rozsądnie i spłacaj go na czas, a Twoje finanse osobiste nie zamienią się w intergalaktyczną podróż po drogach zadłużenia. W przeciwnym razie, staniesz przed koniecznością ratowania się przed bankowym potworem, który niechętnie przypomni Ci, że „niespłacony debet nie jest dobrym debetem”!

Oto kilka kluczowych informacji dotyczących skutków niewłaściwego korzystania z debetu:

- Wysokie odsetki za nieterminową spłatę.

- Obniżona zdolność kredytowa.

- Pojawienie się spirali zadłużenia.

- Potrzeba szybkiej spłaty, aby uniknąć problemów w przyszłości.

Ukryte opłaty związane z korzystaniem z debetu: Co musisz wiedzieć?

Debet na koncie przypomina podróżującego w wirze finansowych przygód – to kusząca opcja, ale z pewnością trzeba pilnować ukrytych raf! Kto z nas nie znalazł się w sytuacji, gdzie zniecierpliwienie każe krzyknąć „gdzie są moje pieniądze?” W takiej chwili do akcji wkracza debet, który w swojej prostocie oferuje możliwość wydania większej kwoty, niż mamy na koncie. Brzmi jak raj? Oczywiście! Jednak zanim pędzisz do bankomatu, warto przyjrzeć się bliżej, co tak naprawdę kryje się za tym rozwiązaniem.

Wyobraź sobie, że stan Twojego konta to zatankowany bak paliwa przed długą podróżą. Możesz być pełen pewności, myśląc: „Jakie to proste, bank mi pomoże!” Jednak smutna prawda głosi, że nic nie ma za darmo. Gdy korzystasz z debetu, towarzyszy temu czarujące uczucie, które nazywamy odsetkami. To nic innego jak opóźniona impreza, bo każda godzina zwłoki generuje dodatkowe koszty, mogące znacznie przewyższyć początkową, „niegroźną” kwotę zadłużenia. Warto zachować czujność, ponieważ te dodatkowe opłaty mogą przypominać nieproszonych gości, którzy przybywają na kolację w samym środku Twojego kryzysu finansowego!

A co z tą słodką wolnością? Debet kusząco zaprasza do eksploracji nowych wydatków, ale równocześnie wiąże się z pewnym ryzykiem. To jak jazda bez trzymanki na rollercoasterze – intensywne emocje, ale w banku skutki mogą być tragiczne, jeśli wpadniesz w spiralę zadłużenia. Pamiętaj, że każda wpłata na konto stanowi automatyczną spłatę Twoich długów wobec banku. Im później spłacisz, tym bardziej długi będą przypominały niechcianego pasażera, który z czasem staje się coraz bardziej dokuczliwy – im dłużej trwa ta sytuacja, tym więcej musisz zapłacić! Ostatecznie wnikliwy obserwator dostrzeże, że debet, chociaż użyteczny, wymaga ostrożności i nie powinien być traktowany jako stałe źródło finansowania.

Co zatem robić? Upewnij się, że korzystasz z debetu tylko w krytycznych sytuacjach, a spłatę realizuj możliwie najszybciej. Jeżeli jednak potajemnie rozważasz kolejną „wielką przygodę” związaną ze zwiększeniem limitu debetowego, zastanów się nad tym dwa razy! Chociaż pomysł wydaje się uwodzicielski, pamiętaj, że dbanie o stabilność finansową stanowi klucz do spokojnego snu. A kto nie pragnie spać spokojnie, prawda?

Poniżej przedstawiam kilka kluczowych punktów dotyczących korzystania z debetu:

- Używaj debetu tylko w nagłych sytuacjach.

- Staraj się jak najszybciej spłacać zadłużenie.

- Zrozum koszty związane z odsetkami.

- Monitoruj stan swojego konta i wydatków.

- Rozważ alternatywne źródła finansowania przed zwiększeniem limitu debetowego.

Alternatywy dla debetu: Jak unikać nieprzyjemnych niespodzianek?

Debet na koncie, mimo że wydaje się wygodny, staje się pułapką, w którą możemy łatwo wpaść, jeśli nie zachowamy czujności. Gdy brakuje nam środków na rachunku bankowym, kwota debetu wydaje się oferować poczucie bezpieczeństwa, niczym „finansowy plecak awaryjny”. Pamiętajmy jednak, że ta dostępność to pułapka, która chwyta naszą uwagę: im szybciej wydamy „cudze” pieniądze, tym szybciej musimy zapanować nad sobą, by nie przyjąć debetu jako zwyczajnego stanu rzeczy. Przechodząc do konkretów – istnieje wiele alternatyw dla debetu, które zazwyczaj wychodzą znacznie taniej!

Na pierwszy plan wysuwa się kredyt odnawialny, który warto rozważyć jako elastyczną opcję finansową. To rozwiązanie daje większą swobodę w dostosowywaniu limitu do naszych indywidualnych potrzeb. Jak powiedziałby niezapomniany klasyk: „to jak mieć ciastko i zjeść ciastko”, ale w zdecydowanie zdrowszej wersji. W praktyce najpierw korzystasz, a później spłacasz, co pozwala szybko wrócić do stabilnego salda. W porównaniu z debetem, który, mimo swojego czaru, może zaskoczyć nas wysokimi odsetkami i niespodziewanymi opłatami, kredyt odnawialny wydaje się korzystniejszym wyborem.

Kiedy myślimy o niespodziewanych wydatkach, zasadne staje się rozważenie pożyczek gotówkowych. Choć może wydawać się to banałem, w czasach niskich stóp procentowych możemy natknąć się na naprawdę korzystne oferty! Pożyczka często dysponuje niższym oprocentowaniem niż debet, co pozwala ograniczyć ryzyko „pożarów finansowych”. Oczywiście, do każdej decyzji o pożyczce musimy podejść z rozwagą – pamiętajmy, że wpadnięcie w spiralę długów to nieprzyjemna sytuacja, a status „króla zadłużenia” brzmi atrakcyjnie jedynie w bajkach.

Na zakończenie, nie zapominajmy o tradycyjnej, lecz niezwykle skutecznej sztuce oszczędzania. Choć może wydawać się to nudne, regularne odkładanie nawet drobnych kwot do „funduszu awaryjnego” staje się budowaniem bezpiecznego gniazda finansowego. W chwili, gdy będziesz potrzebować pilnej gotówki, łatwiej sięgniesz do swojego „skarbca”, zamiast wpadać w pułapkę debetową!

Oto kilka alternatywnych rozwiązań finansowych, które warto rozważyć:

- Kredyt odnawialny

- Pożyczki gotówkowe

- Oszczędzanie w „funduszu awaryjnym”

Dlatego zamiast wpadać w sidła debetu, rozważ te alternatywy i wznieś się na wyżyny finansowej mądrości!

Psychologia debetu: Dlaczego niektórzy klienci nie zdają sobie sprawy z ryzyka?

Zakupy bez gotówki to marzenie wielu z nas. Dzięki debetowi na koncie możliwe jest, aby ta wizja stała się rzeczywistością. Chociaż wiele osób korzysta z tej formy finansowania, zaledwie nieliczni zdają sobie sprawę z ryzyka, które niesie ze sobą korzystanie z debetu. Od ujemnego salda po wysokie odsetki – sytuacja może przybrać niekorzystny obrót, zwłaszcza gdy napotkasz spontaniczne wydatki przekraczające Twój miesięczny budżet. Debet przypomina „szybką pożyczkę”, aczkolwiek z bardziej złożonym mechanizmem, który nie każdy rozumie oraz dostrzega związane z nim pułapki.

Dlaczego klienci wykazują tak dużą beztroskę wobec zagrożeń związanych z debetem? Odpowiedź wydaje się prosta: łatwość uzyskania debetu! Wystarczy kliknąć kilka razy w mobilnej aplikacji lub odwiedzić oddział banku, aby limit debetowy znalazł się na koncie. Tak samo jak naklejka „Zostań w domu”, gdy pada deszcz. Jednak ta maskarada uśpienia czujności delikatnie odkrywa ciemną stronę debetu. Niewiele osób dostrzega drobne detale, takie jak rosnące odsetki czy opłaty za przekroczenie limitu. W końcu dostęp do dodatkowych funduszy kusi każdego, więc czego można się obawiać?

Sprawy zaczynają się komplikować, gdy regularnie korzystasz z debetu, traktując go jak stałe źródło finansowania. Brak odpowiedniej kontroli nad wydatkami oraz niespłacanie zadłużenia w terminach mogą prowadzić do spirali zadłużenia. Można to porównać do hipotetycznego magnesu, który przyciąga wszystkie Twoje finanse w dół jak czarna dziura. Nagle okazuje się, że zamiast wykorzystywać „cudze pieniądze”, to wspaniałe narzędzie przyczynia się do pogorszenia kondycji Twoich finansów!

Z tego powodu niezwykle istotne jest, aby zachować zdrowy rozsądek i ostrożność podczas korzystania z debetu. To nie jest magiczna różdżka, lecz forma chwilowego wsparcia, którą warto umiejętnie użytkować. Jeżeli masz skłonność do wydawania więcej niż planujesz w budżecie, lepiej poszukaj innej alternatywy – może warto oszczędzać na nieprzewidziane wydatki? A jeśli już zdecydujesz się na skorzystanie z debetu, pamiętaj, aby śledzić swoje saldo niczym sokół na polowaniu. Tylko chwila czujności może uratować Cię przed astronomicznymi odsetkami oraz windykacją!

Poniżej przedstawiamy kluczowe informacje, na które warto zwrócić uwagę przy korzystaniu z debetu:

- Wysokie odsetki – przekroczenie limitu może prowadzić do znacznych kosztów.

- Opłaty za przekroczenie limitu – dodatkowe opłaty mogą być nieprzyjemnym zaskoczeniem.

- Spirala zadłużenia – regularne korzystanie z debetu bez spłaty może prowadzić do poważnych problemów finansowych.

- Brak kontroli nad wydatkami – łatwo stracić orientację w wydawaniu pieniędzy.

| Kwestia | Opis |

|---|---|

| Wysokie odsetki | Przekroczenie limitu może prowadzić do znacznych kosztów. |

| Opłaty za przekroczenie limitu | Dodatkowe opłaty mogą być nieprzyjemnym zaskoczeniem. |

| Spirala zadłużenia | Regularne korzystanie z debetu bez spłaty może prowadzić do poważnych problemów finansowych. |

| Brak kontroli nad wydatkami | Łatwo stracić orientację w wydawaniu pieniędzy. |

Pytania i odpowiedzi

Jakie są główne zalety debetu na koncie?

Główną zaletą debetu jest jego elastyczność – pieniądze otrzymujesz natychmiast, bez zbędnych formalności, co może pomóc w trudnych finansowych sytuacjach.

Jakie są negatywne konsekwencje korzystania z debetu?

Korzystanie z debetu wiąże się z wysokimi odsetkami za nieterminową spłatę, obniżoną zdolnością kredytową oraz ryzykiem wpadnięcia w spiralę zadłużenia.

Co powinno się robić, aby uniknąć problemów z debetem?

Należy korzystać z debetu tylko w nagłych sytuacjach, spłacać zadłużenie jak najszybciej oraz monitorować stan konta i wydatków.

Jakie są alternatywy dla debetu, które mogą być korzystniejsze?

Alternatywami dla debetu są kredyt odnawialny, pożyczki gotówkowe oraz regularne oszczędzanie w „funduszu awaryjnym”.

Dlaczego niektórzy klienci nie zdają sobie sprawy z ryzyka związanego z debetem?

Klienci nie zwracają uwagi na ryzyko związane z debetem, ponieważ łatwość uzyskania tych środków może prowadzić do beztroski i braku świadomości dotyczącej rosnących odsetek i opłat.